近期持续领跑资本市场的AI硬件赛道迎来极致回调,上演全线崩盘行情。此前热度居高不下的存储芯片、光通信、半导体三大核心细分板块集体跳水,上下游个股普遍大幅下挫,彻底终结了此前持续已久的单边上涨行情。本轮跨市场的集体暴跌,覆盖海内外全产业链,标志着AI硬件高溢价炒作周期落幕,行业正式进入估值回归与逻辑重构的全新阶段。

纵观本轮市场行情,AI硬件全赛道无差别走弱,成为资本市场最大变数。作为AI算力产业链的核心环节,存储芯片本轮调整力度最为猛烈,此前凭借AI服务器扩容、高端存储需求爆发持续走高的板块,迎来深度回调,市场交易情绪快速转冷。紧随其后的光通信板块同样跌势显著,作为算力传输的核心硬件,前期备受资本追捧的光模块相关标的大幅回落,赛道热度快速降温。

半导体整体板块也未能独善其身,全产业链开启集体回调模式,从上游芯片设备、材料,到中游芯片设计、制造、封装测试,全线承压下行。此前资金抱团的科技核心标的纷纷估值缩水,前期积累的市场泡沫快速出清,彻底打破了AI硬件赛道普涨的市场格局,让整个科技成长板块陷入阶段性调整。

本轮集体暴跌的核心诱因,源于全球AI产业预期的重大转向。此前市场长期默认算力需求持续紧缺、硬件设备供不应求,支撑了AI硬件板块的超高估值。而海外科技巨头全新的算力运营策略落地,打破了市场固有认知,企业开始盘活闲置算力资源、推进算力共享商业化模式,意味着全球算力基建扩产节奏大幅放缓,新增硬件采购需求逐步收缩,市场从“算力紧缺”快速转向“算力富余”预期。

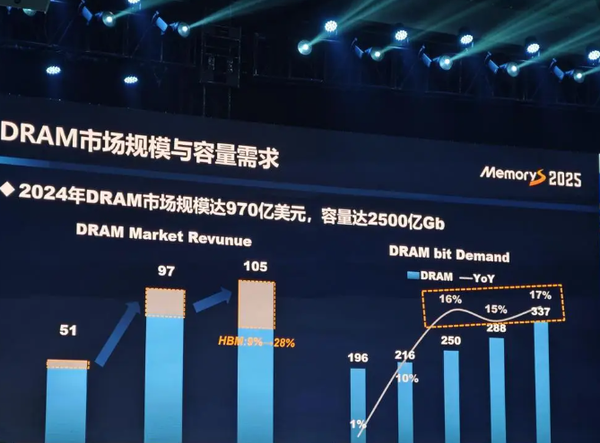

除产业预期反转外,产业链内部矛盾积累,进一步放大了板块跌势。此前存储芯片持续涨价,推高了服务器、AI终端的整体生产成本,下游云厂商与终端企业盈利空间被持续压缩,行业成本传导压力达到临界点。市场普遍担忧,高价硬件难以持续被终端市场消化,后续产业链需求扩张速度将大幅放缓,直接引发资金对存储、半导体赛道的集中止盈抛售。

同时,前期赛道过热带来的估值泡沫,也是本轮深度回调的重要原因。上半年AI硬件赛道持续走牛,大量增量资金抱团入场,板块估值脱离基本面增速,透支了未来的成长空间。一旦产业逻辑出现松动,叠加市场情绪转向,高位资金便集中出逃,引发连锁式下跌。而光通信板块还叠加新技术商用周期延后的利空,短期业绩兑现压力加大,进一步加剧了调整幅度。

从行业长期发展来看,本轮集体崩盘并非AI产业的终结,而是市场理性纠错的必然过程。短期估值挤泡沫、资金调仓换股,能够让赛道回归基本面驱动的健康发展模式。随着市场情绪逐步企稳,供需格局重新平衡,具备核心技术、自主产能与稳定订单的优质企业,依然能够依托AI技术迭代的长期趋势,实现稳步成长,引领赛道新一轮行情。